主页 > imtoken钱包app教程 > 什么是央行数字元(DCEP)?当心 DCEP 骗局!

什么是央行数字元(DCEP)?当心 DCEP 骗局!

1.简介

数字人民币(DCEP)不是公链。但是因为新鲜,普通大众并不了解,也不知道它跟区块链和加密货币有什么关系?

2.DCEP 概念

DCEP是Digital Currency Electric Payment的全称,在描述中有两个意思,第一个意思是数字货币,第二个意思是电子支付;它由中国人民银行发行,是具有国家信用背书和法定偿付能力的法定货币。用白话来说,没有那么多技术黑科技,但战略意义重大。

3.DCEP 含义

包括:

首先,DCEP 可以追踪每笔交易的去向。在数字货币和电子支付的环境中,每笔交易对监管机构都是完全透明的。资金流向被记录,流通得到有效管控。如遇违法问题,可直接追查资金来源。

其次,从全球范围来看,如果DCEP能够快速推广到全球,其他主权国家可以接受和允许DCEP,绕过美元和SWIFT结算系统,重新建立新的电子结算系统,实现人民币国际化。

第三,央行在数字人民币体系中发挥核心作用(央行掌管数字人民币),负责向指定商业银行批发数字人民币并进行全生命周期管理。商业银行等机构负责为社会公众提供数字人民币兑换流通服务。数字人民币是商业银行的在线支付业务,所有平台都必须支持(它是法定货币),从而摆脱两家民营互联网巨头掌握国家数字支付数据的尴尬。

第四个,其余的。

4.不是加密货币

DCEP和区块链加密货币是两个完全不同的物种,虽然它们也具有可追溯性,不可篡改这些区块链技术的基本特征。

引用中国人民银行副行长讲话,“数字人民币主要定位为流通中的现金……国家有必要利用新技术将现金数字化,提供通用的基础货币为数字经济的发展……”。也就是说,数字人民币根本不是一种加密货币,而是一种数字形式的人民币现金央行数字人民币最新消息,主要用于在线支付。

如果非要找一种加密货币做对比,顶多像Tether USDT(一种稳定币,以美元为支撑,等比例兑换)。

DCEP主要替代流通中的货币M0,即生活中的一些小零钱,比如购物。 M0的特点是频率高、数量少。

5.DCEP 的好处。

(1)双离线支付,满足无网络信号时的电子支付需求。

只要双方手机上有数字人民币钱包,无需联网,只要手机一碰(借助NFC),就可以支付数字货币。

其实线下支付功能并不新鲜,微信和支付宝都已经实现了。区块链使用轻客户端,即客户终端只下载区块链的区块头,并通过算法验证检查链上的结果。用轻量级代替全节点已经是非常成熟的方案了。

当然,“双离线支付”在第一时间是不可能的。在验证方面,存在一定的安全风险,只能用于小额支付场景。

(2)剩下的福利都是中心化支付结算系统的一些福利,没什么特别的,比如:

更高的安全性:发生盗窃,因为是实名钱包,具有挂失功能;

多终端选择:不想使用或不能使用智能手机的人可以选择IC卡、功能机或其他硬件;

多重信息强度:根据对客户信息的把握强度,数字人民币钱包分为几个层次。如大额支付或转账,必须通过信息实力高端实名钱包;

点对点交付:通过数字货币智能合约,可以实现定点交付。民生资金可以分配到群众的数字钱包中,防止虚假申报、拦截和挪用。可能性;

(3)很重要的一点。

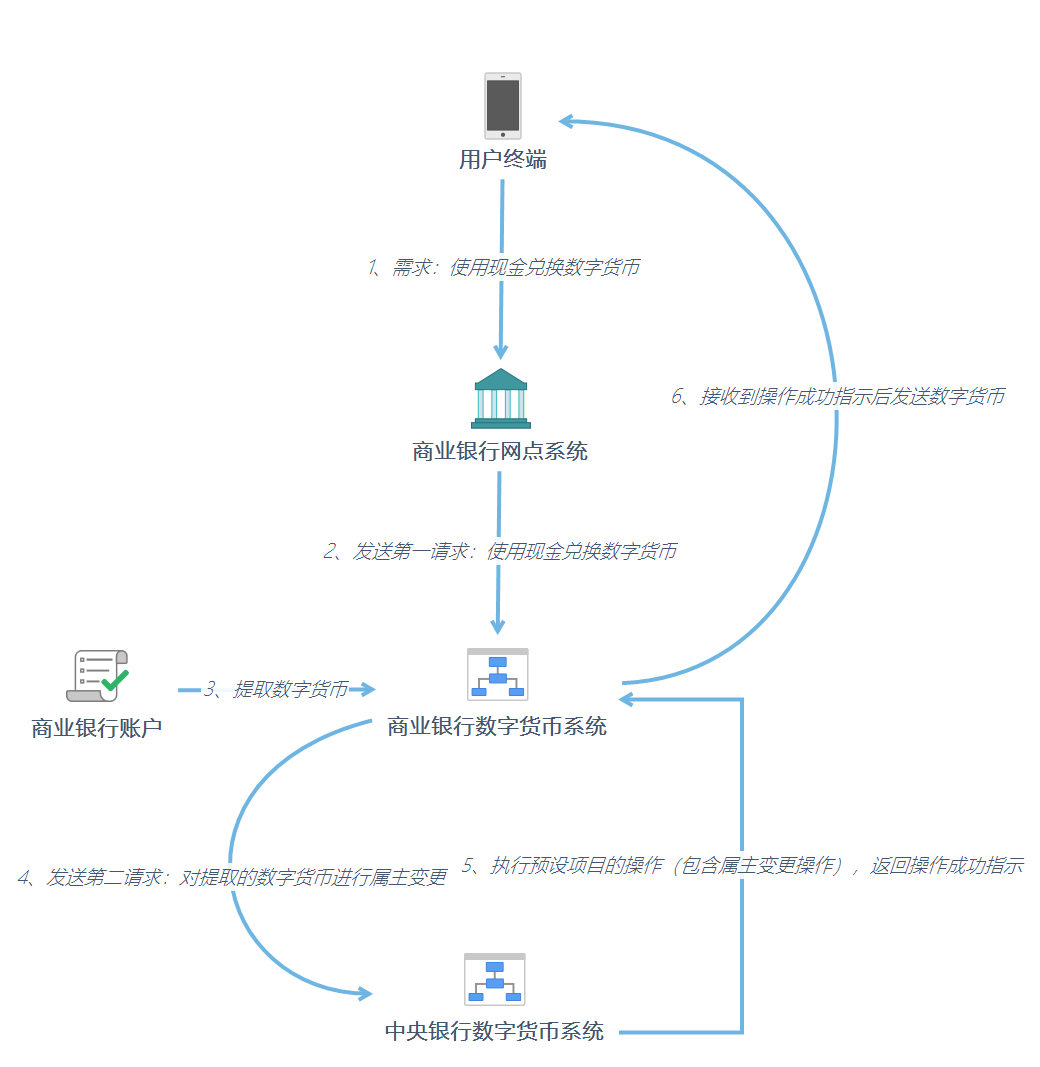

微信支付宝支付不仅会在商户留下个人信息,个人信息也会在两家巨头面前,有透明人;如果使用 DCEP央行数字人民币最新消息,则不会向对方留下任何信息。所有信息将集中在中国人民银行。当然,“三反”,即反洗钱、反偷税漏税、反恐怖融资,更容易保证。明白了这一点,看下图:

图一:现金兑换成数字货币

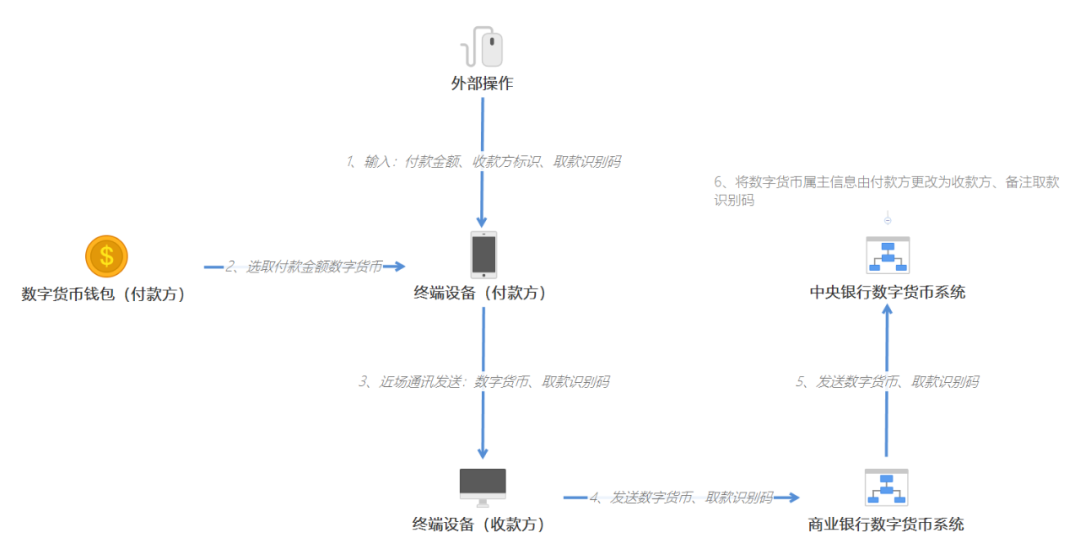

图2:终端设备之间的支付

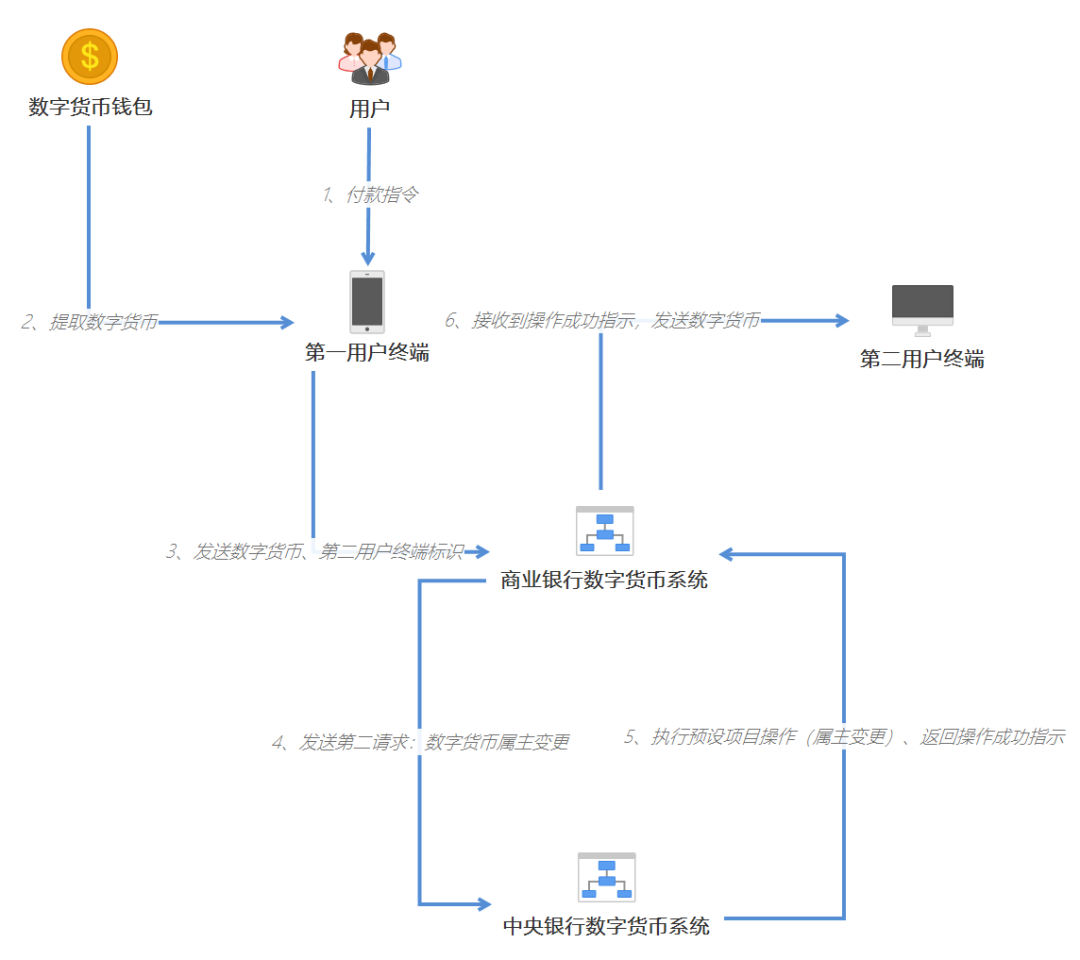

图3:商业银行数字货币系统匹配的数字货币支付

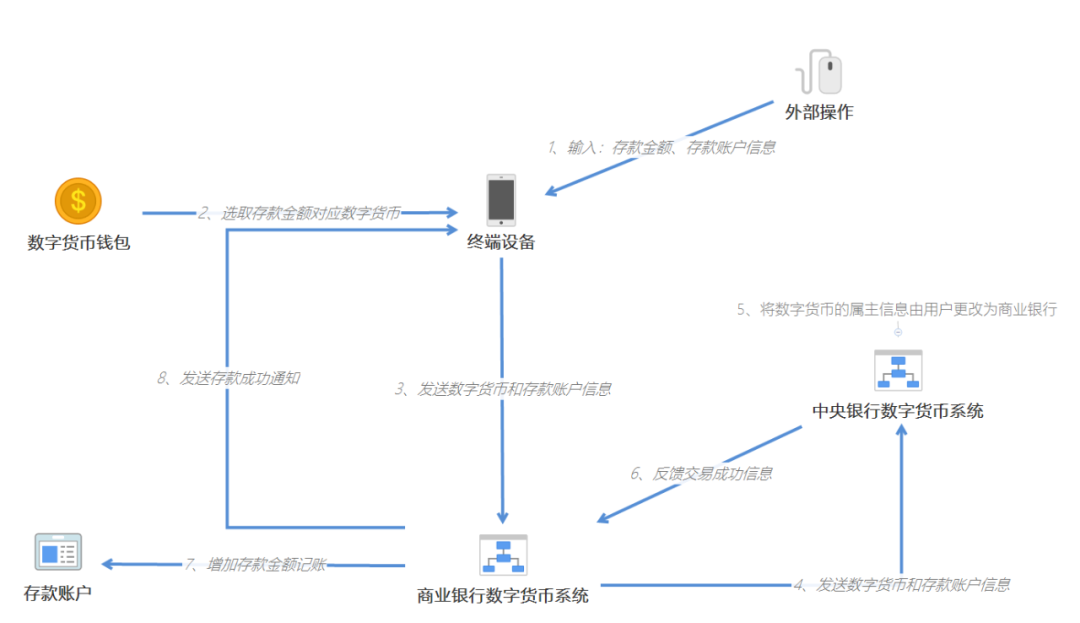

图 4:数字货币在银行的存储

包括上面例子中的几个简单场景,其实未来所有涉及货币交易的金融场景,都需要向央行的数字货币系统发送请求。商业银行数字货币系统将在央行数字货币系统授权下开展商业活动。

预示着央行的数字货币体系将非常强大。

6.使用区块链技术的应用场景

根据央行的说法,央行在推广法定数字货币的过程中并没有预设技术路线,也就是说不一定要依靠一定的技术路线,区块链可能只是其中之一央行数字货币的底层技术。

———————————————

注:此声明来自经济参考报:

—————— —————————

但可以预见,区块链的一些应用场景还是会有的:

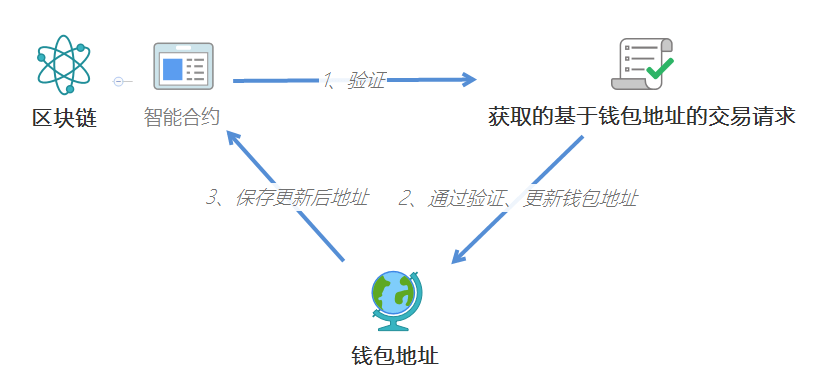

(1)区块链用于货币钱包地址的数字化管理

通过智能合约验证交易方根据钱包地址发起的交易请求。如果确定验证通过,则更新钱包地址并保存到智能合约中,以便后续交易可以基于新的钱包地址进行。原钱包地址更新后,交易方真实身份信息对应的隐私无法通过原钱包地址查看,有效保护了用户隐私。

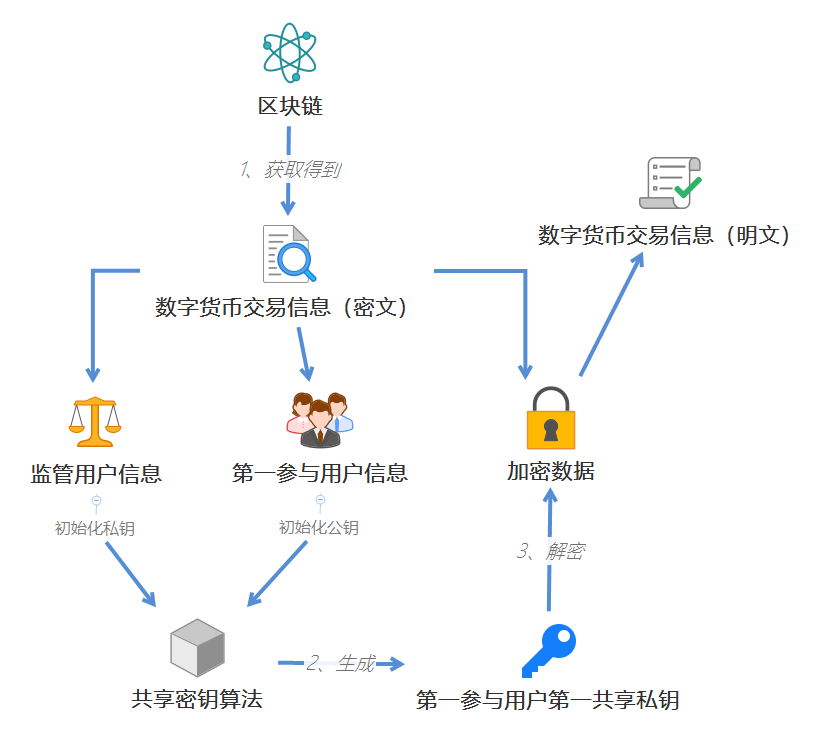

2.区块链用于交易信息监管

通过区块链监管交易信息的方法包括:从区块链获取数字货币交易信息,数字货币交易信息包括监管用户信息、第一参与用户信息和加密数据;根据第一参与用户的初始公钥和监督用户的初始化私钥,使用共享密钥算法生成第一参与用户。第一个共享私钥;使用第一共享私钥对加密数据进行解密,得到监管用户和第一参与用户的数字货币交易信息明文。

—————————

注1:不知道是否监管用户的私钥,是监管用户持有还是央行持有。如果央行能够控制交易信息,就可以有效地对交易信息进行监管;与第三方保密无关。

注2:不知道交易信息明文包含多少信息,能记录多少内容。

———————————

3.DCEP数字票据交易

大致是以太坊智能合约的一个简单应用场景。区块链收到的输入数字票据交易申请,其中,数字票据交易申请包括出票登记申请、即刻受理申请、即刻托收申请、背书转让申请、折扣申请、再贴现。然后区块链会执行对应的数字票据交易应用的操作。这种方法可以在区块链的基础上实现票据业务,同时使用数字货币进行票据交易。

央行推出数字人民币DCEP后,现在市面上也出现了类似的板块,直接就是打着DCEP和央行的名字和旗帜进行宣传推广。这不是很大胆。估计项目方和交易员都不在国内了,ZF的东西还敢装用。推广 DCEP 有很多好处。我不知道如何参与。你在想什么?

央行推出的数字人民币只是一个电子版的人民币,就像人民币不需要普通人推广一样,央行直接通过各个银行进行推广。不要以为央行的DCEP需要用CX模型来推广。我们去吃零食吧,不要什么都宣传! ! !小心被骗!